Согласно статистике, треть семейных пар распадаются из-за денежных проблем, т.е. большинство не знает, что такое семейный бюджет и как его правильно организовать, чтобы оба партнера были счастливы.

Успех ведения семейного бюджета зависит от правильно выбранной стратегии и умении ее вести и постоянно придерживаться. В этой статье подробно рассказано, что такое семейный бюджет, его самые популярные разновидности, как правильно вести семейный бюджет. В качестве бонуса также представлен конкретный пример, ориентируясь на который, легко можно составить план ведения собственного семейного бюджета.

- Что такое семейный бюджет

- Зачем нужен семейный бюджет

- Виды семейного бюджета

- Как вести семейный бюджет

- Пример семейного бюджета

- Программы планирования и ведения семейного бюджета

Что такое семейный бюджет

Семейный бюджет (бюджет семьи) — это все доходы и расходы семьи, организованные согласно определенному плану, который позволяет наиболее эффективно закрывать текущие потребности и достигать финансового благополучия для каждого члена семьи.

Составление семейного бюджета позволяет наиболее эффективно контролировать приток денег и прогнозировать необходимые траты и доход за определенный период (краткосрочные, среднесрочные и долгосрочные цели).

Можно сказать, что семейный бюджет состоит из личного бюджета каждого члена семьи. Однако в отличие от личного бюджета, где человек зарабатывает и тратит, только исходя из собственных потребностей, в семейном бюджете учитываются возможности и интересы каждого члена семьи. При этом пополнение бюджета может происходить только от одного или нескольких членов семьи, а траты распределяются на всех. Также должны учитываться как потребности семьи в общем, так и отдельных ее членов.

Например, если семья состоит из мужа, жены и ребенка, то при условии, что оба взрослые работают, семейный бюджет будет состоять из дохода (или его части) мужа и жены, а расходы при этом будут разделяться на:

- Личные траты мужа;

- Личные траты жены;

- Траты на ребенка;

- Общие траты семьи.

Для достижения финансового благополучия, нужно учитывать траты по вышеназванным четырем направлениям.

Зачем нужен семейный бюджет

Большинство людей не понимает, зачем нужно вести семейный бюджет, и считают, что это нужно только тем, кто хочет экономить или копить деньги.

Зачем нужен семейный бюджет — он решает сразу несколько проблем, которые есть практически у каждого человека:

Многие считают, что ведение семейного бюджета — это «вторая работа», однако это совсем не так, если делать это правильно. Первые месяцы нужно максимально точно учитывать абсолютно все траты и записывать доходы, чтобы понять, куда сколько денег уходит, однако через несколько месяцев, когда ведение семейного бюджета войдет в привычку и появится понимание распределение трат, можно будет учитывать лишь общие моменты. Это займет максимум 10 минут в день.

Виды семейного бюджета

Общий

Форма общего семейного бюджета — самая популярная в России и странах СНГ. Его суть состоит в том, что все деньги, которые зарабатывает каждый член семьи складываются в один «котел», из которого оплачиваются все расходы, а те средства, которые остались, уходят на формирование пенсионного фонда или накоплений на будущее (отдых, образование детей, покупка жилья и т.д.).

Плюс состоит в том, что все максимально прозрачно и это дает возможность формировать фонд на будущее. Однако есть и большой минус, который заключается в том, что если у пары большая разница в заработке, могут возникнуть споры и конфликты. Кроме того, того не получится делать сюрпризы.

Раздельный

Раздельный семейный бюджет — распространенная форма в США, Европе и других странах с высоким уровнем жизни. Заключается в том, что каждый из супругов выделяет определенную часть собственного дохода на покрытие текущих расходов, например, один платит за коммунальные услуги, второй покупает продукты.

Минус состоит в том, что такой семейный бюджет очень сложно планировать и он не сможет эффективно работать в форс-мажорных ситуациях.

Смешанный

Смешанный семейный бюджет объединяет в себе особенности двух предыдущих. При такой форме каждый из супругов выделяет определенную часть заработка (обычно в процентах) на нужды семьи. Планирование трат происходит в начале года, а коррекция — по ходу развития ситуации.

Также возможна такая форма, когда один из супругов покрывает все крупные разовые расходы (отпуск, ремонт, покупка вещей), а второй тратится на бытовые ежедневные нужды (питание, косметика и т.д.).

Смешанный семейный бюджет — это самая сбалансированная форма.

Личный

Эта форма ведения семейного бюджета предполагает распоряжение всеми деньгами одним членом семьи, даже если работает и муж, и жена. Подходит семьях, в которых один из супругов не умеет правильно распределять средства или склонен к нерациональным тратам. В этом случае обязанности по управлению семейным бюджетом берет на себя человек, уровень финансовой грамотности которого выше.

Как вести семейный бюджет

Как вести семейный бюджет:

- Собрать начальные данные.

- Определить долгосрочные, среднесрочные и краткосрочные цели.

- Продумать стратегию и тактику выполнения поставленных целей.

- Внести плановые показатели в таблицу.

- Заполнять фактические показатели на протяжении месяца.

- Провести анализ того, насколько фактические показатели соответствуют плановым.

- Внести корректировки по планам на следующий месяц.

Каждый из названных выше этапов имеет свои особенности и нюансы, которые мы подробно опишем ниже.

Сбор начальных данных

Этот этап подготовительный, можно, конечно, обойтись и без него, но проведение подготовки значительно улучшить итоговые результаты и общее финансовое положение семьи.

Рекомендуется вести предварительный учет на протяжении двух-трех месяцев перед составлением планирования.

На данном этапе в таблицу семейного бюджета, ссылка на которую будет ниже, вносятся лишь реальные показатели минимум за два-три месяца, без учета плановых. Нужно ежедневно заполнять данные о доходах и расходах.

По итогу двух-трех месяцев за каждый месяц создается отдельный отчет и проводится анализ.

Планирование

Заполнение информации о доходах и расходах семьи позволит сделать планирование более близким к реальности и даст более точное представление о финансовых возможностях семьи.

Цели следует разделить на три категории: краткосрочные (реализация в течение двух-трех месяцев), среднесрочные (до полугода), долгосрочные (минимум год).

Примеры краткосрочных целей:

- Покупка бытовой техники;

- Косметический ремонт;

- Обновление сезонного гардероба для всех членов семьи;

- Организация отпуска.

Примеры среднесрочных целей:

- Курсы для повышения квалификации;

- Покупка дорогостоящей техники;

- Капитальный ремонт комнаты/части квартиры;

- Подготовка к рождению ребенка.

Примеры долгосрочных целей:

- Создание «подушки безопасности»;

- Покупка жилья;

- Капитальный ремонт дома или квартиры;

- Покупка машины;

- Переезд в другую страну.

При определении целей нужно максимально точно рассчитать, какая сумма потребуется для их закрытия и в какой срок вы сможете накопить. Далее необходимо внести все плановые доходы и расходы, включая ежедневные в таблицу.

Ведение учета текущих показателей

В начале месяца необходимо ежедневно вносить все расходы и доходы, даже самые незначительные. Расходы можно разделить на обязательные и необязательные, постоянные и разовые, чтобы по итогу выяснить, какая сумма требуется на закрытие первичных потребностей семьи.

Анализ результатов и составление плана на следующий период

В последний день месяца необходимо провести анализ полученных результатов и сравнить реальные значения с плановыми. Для этого очень удобно пользоваться Excel-таблицами, в которых есть автоматические формулы. Это также позволяет сделать более точные планы на следующий месяц.

Например, если одному из супругов была выплачена разовая премия, ее не нужно включать в план на следующий месяц, так как это непостоянный доход. Если же была найдена подработка с ежемесячной оплатой, то план нужно скорректировать.

С другой стороны, если расходы по одной из важных статей оказались более низкими, чем планировалось, также не спешите менять плановые показатели, так как данные траты не всегда могут быть такими низкими.

Строка «Финансовый результат» показывает, сколько составляет разница между доходами и расходами. Если первые оказались больше, то сэкономленные средства можно отложить в «подушку безопасности».

Посмотрите видео о 10 простых шагах, которые позволят правильно вести семейный бюджет и достигать поставленные цели:

Пример семейного бюджета

Вести учет семейного бюджета можно в Excel-таблицах, пример можно скопировать здесь.

Ниже мы на конкретном примере покажем, как ведется учет семейного бюджета с использованием вышеназванной таблицы.

Предварительный сбор данных

Как вы уже знаете, очень желательно сделать предварительный сбор показателей реальных расходов и доходов, которые впоследствии позволят более реалистично заполнить плановые значения.

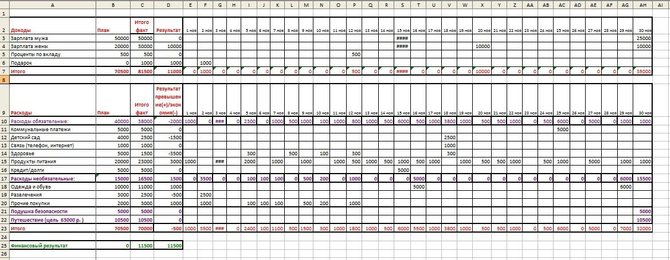

Вот так выглядит заполнение предварительных данных:

Учет нужно вести на протяжении двух-трех месяцев. В итоге по истечении этого времени у нас уже будет некая статистика:

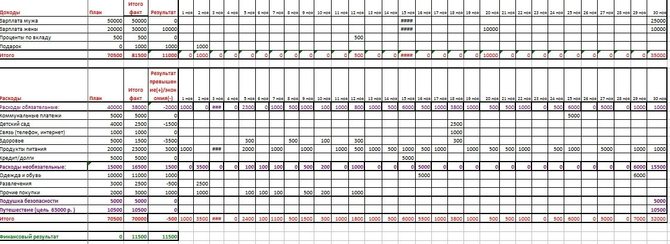

Заполнение расходов и доходов

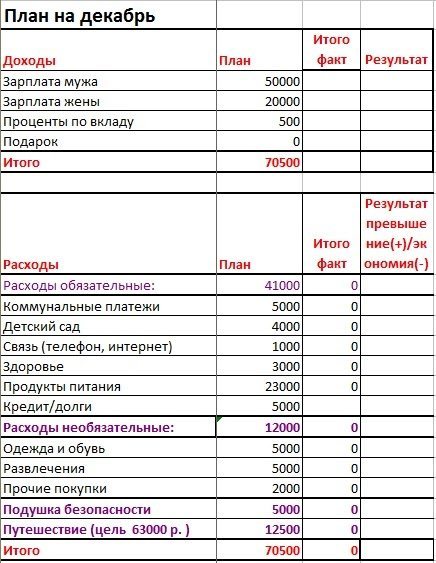

Как видно, у вас должно получиться три колонки:

- «План» — помещается на первое место, это те запланированные значения, которые вы вносили перед началом месяца;

- «Итого факт» — рассчитанные автоматически на основе ежедневных доходов и расходов;

- «Результат» — также рассчитывается автоматически и показывает, удалось ли сэкономить или вы ушли в минус в итоге, по сравнению с плановыми значениями.

Рядом с запланированной целью в скобках желательно указывать необходимую сумму для ее закрытия.

Для создания «подушки безопасности» мы не указали сумму, а просто решили каждый месяц откладывать по 5 000 рублей.

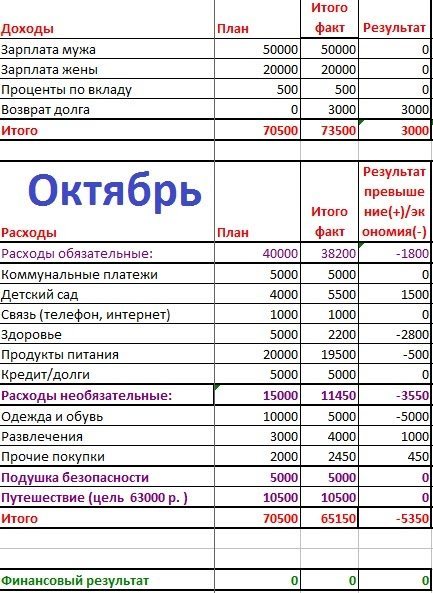

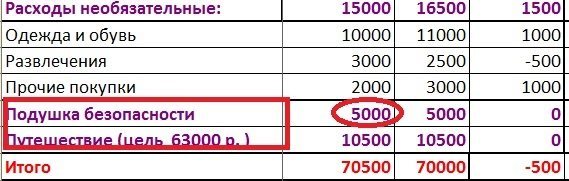

Анализ результатов

Провести анализ результатов позволяет строка «Результат превышение(+)/экономия(-)»: положительное значение означает, что вы превысили бюджет, а отрицательное, наоборот, что вам удалось сэкономить.

В нашем примере, в ноябре удалось сэкономить на детском саде, так как ребенок не посещал заведение более недели, а также на медикаментах и развлечениях. С другой стороны, расходы на питание мы немного недооценили. Также есть перебор по необязательным тратам на одежду и обувь и прочие покупки, поэтому в будущем нужно обратить особое внимание на эти статьи расходов.

В общем удалось сэкономить 500 рублей, которые дополнительно можно отложить в резервный фонд семьи.

Планирование на следующий месяц

Так, в нашем примере мы повысили расходы на продукты питания и развлечения и снизили траты на медицину (потому что предыдущие два месяца тратилось меньше денег, чем было запланировано) и одежду (большая часть была куплена в предыдущие месяцы):

Программы планирования и ведения семейного бюджета

Excel-таблицы

Excel-таблицы для ведения семейного бюджета — один из самых удобных вариантов, так как можно создать шаблон, максимально отвечающий именно вашим требованиям. К тому же, инструмент является бесплатным.

Шаблоны можно копировать из месяца в месяц и корректировать, результаты считаются автоматически, также их наглядно можно посмотреть в диаграмме.

Минусами данного инструмента является то, что для удобной работы потребуется компьютер, потому что на смартфоне будет очень неудобно создавать таблицы. И для использования онлайн-таблиц требуется доступ в интернет. Кроме того, данные инструменты требуют от пользователя навыки работы с Excel.

Онлайн-банкинг

Некоторые крупные банки (например, Тинькофф и Сбер) внедрили функцию финансовой отчетности для клиента, и расходы даже разбиты на категории.

Однако банк фиксирует только те траты и доходы, которые прошли через аккаунт клиента, а это подойдет не всем. Чтобы получить таким способом максимально точную статистику нужно проводить все платежи онлайн или картой соответствующего банка.

Дзен-мани

Это одна из самых удобных программ для ведения семейного бюджета. Можно открыть доступ для каждого члена семьи, есть мобильное приложение, которое синхронизируется с десктопной версией. Программа также позволяет подключить синхронизацию информацию с банками и электронными кошельками.

Минусом является то, что бесплатная лишь демо-версия, а за полноценный доступ нужно платить 99 рублей в месяц или купить лицензионное ПО за 1249 рублей.

Скачать Дзен-мани можно на официальном сайте

Домашняя бухгалтерия

Это программа, которая подойдет не только для ведения семейного бюджета, но также и для финансовой отчетности малого предприятия. Однако из-за этого интерфейс ПО достаточно сложный и подойдет не всем пользователям.

Среди плюсов стоит отметить подробные графики и таблицы, возможность подключить доступ для всех членов семьи, мобильное приложение и ведение бюджета семьи в любой валюте.

Доступ ко всем функциям ПО стоит от 65 до 745 рублей в месяц.

Скачать программу можно здесь.

CoinKeeper

Подойдет не только семьям, но и небольшим предприятиям.

Из безусловных плюсов — мгновенная синхронизация с банковскими аккаунтами и автоматическое обновление данных, функции планирования, создание отчетов, напоминание об обязательных платежах.

Сервис является платным, однако есть несколько вариантов подписки: месячная, годовая или неограниченная, и стоит от 15 до 2999 рублей.

Скачать CoinKeeper можно здесь

Читайте также:

Как заработать в интернете: 24 проверенных способа