Работники банков часто убеждают клиентов, которые интересуются инвестиционными инструментами, открыть ИИС (индивидуальный инвестиционный счет). Основной аргумент, который при этом приводится — получение дополнительных 52 000 рублей в год. Конечно, это звучит очень привлекательно и многие клиенты соглашаются, даже не разобравшись в вопросе.

В этой статье подробно разберемся, что такое ИИС, стоит ли его открывать и как это сделать правильно. Также обсудим плюсы и минусы открытия индивидуального инвестиционного счета и на каких площадках это лучше всего сделать.

- Что такое ИИС

- Виды ИИС в зависимости от формы налогового вычета

- Как открыть ИИС

- Где лучше открыть ИИС

- Как закрыть ИИС

- Когда невыгодно открывать ИИС

- Что выгоднее: ИИС или банковский вклад

- Чем ИИС отличается от брокерского счета

- Плюсы и минусы ИИС

Что такое ИИС

ИИС (индивидуальный инвестиционный счет) — это разновидность брокерского счета для торговли активами на бирже, который дает право его владельцу пользоваться льготным налоговым режимом. В остальном ИИС аналогичен обычному брокерскому счету — он позволяет проводить операции с акциями, облигациями, драгметаллами, валютой.

В видео ниже простыми словами описано, что такое ИИС:

Однако эта выплата полагается не всем — ее можно получить только при определенных условиях, о которых не всегда рассказывают банковские работники:

- Официальный месячный доход (зарплата и/или другие официальные выплаты) в размере минимум 33 334 рублей. Если по официальным данным доход меньше указанной суммы, то и налоговый вычет будет меньше. Например, если доход в месяц составляет лишь 20 000 рублей, то в год вы будете получать 31 200 рублей, а если доход выше необходимых 33 334 рублей, то выплата останется прежней, 52 000 рублей, так как это максимальная сумма, на которую можно рассчитывать;

- В течение календарного года на счет нужно внести не менее 400 000 рублей. Эту сумму можно разбить на несколько платежей или делать ежемесячные взносы, главное, чтобы по состоянию на 31 декабря на ИИС имелось 400 000 рублей. В противном случае можно рассчитывать лишь на получение 13% от внесенной суммы. Например, если на ИИС было внесено 120 000 рублей, то можно получить лишь 15 600 рублей за этот год;

- Необходимость подавать в инспекцию налоговую декларацию по форме 3-НДФЛ и заявление на получение налогового вычета;

- Необходимость хранить деньги на ИИС на протяжении минимум трех лет. В противном случае инвестор обязан вернуть государству полученные налоговые вычеты в полном объеме. Например, если владелец ИИС на протяжении двух лет внес суммарно 800 000 рублей (по 400 000 каждый год), а через 2,5 года решил закрыть счет, то ему придется вернуть государству полученные 104 000 рублей. Кроме того, также придется заплатить штрафные санкции в размере 8,8% годовых (т.е. всего 17,6%) от полученной суммы. Т.е. всего нужно будет вернуть 122 304 рублей.

Однако у владельцев ИИС есть и другая возможность — отказаться от получения налогового вычета в размере 52 000 рублей взамен на освобождение уплаты НДФЛ (13%) от дохода торговли акциями и ценными бумагами. Кому это может быть выгодно:

- Трейдерам, которые планируют проводить торговые операции;

- Если доход намного ниже 33 334 рублей в месяц и вы занимаетесь трейдингом;

- Трейдерам, которые планируют (и могут) получать высокий (более 40% в год) доход от торговли ценными бумагами.

Виды ИИС в зависимости от формы налогового вычета

Есть два вида ИИС, которые отличаются тем, какой тип налогового вычета был получен:

- Вычет на взнос.

- Вычет из дохода, подлежащего налогообложению (тип А).

Вычет на взнос

Этот тот самый вычет, о котором мы говорили выше и который привлекает клиентов, который выбирают между ИИС и банковским вкладом.

Основные условия получения:

- 13% от внесенной суммы, при пополнении на 400 000 рублей можно получить максимальный вычет в размере 52 000 рублей, максимальным лимитом внесения средств на индивидуальный инвестиционный счет является сумма в 1 000 000 рублей — в этом случае размер налогового вычета будут те же 52 000 рублей;

- Нужно быть официально трудоустроенным и регулярно платить налоги или же декларировать доходы от другой деятельности (например, сдача недвижимости в аренду) и также платить налоги;

- Если вы на протяжении трех лет совершали операции с ценными бумагами, нужно будет уплатить налог на прибыль;

- При выводе средств ранее чем три года после открытия ИИС, придется вернуть полученную сумму вычета и уплатить пеню в размере 8,8%.

Важное обновление 2021 года!

Если до 2021 год получить вычет по типу А можно было, если у вас был любой доход, который облагается налогом 13%, кроме дивидендов (например, доходы от инвестиций в ценные бумаги, доход по страховому полису и т.д.), то с 2021 года на основе закона №371 от 23.11.2020 налоги от инвестиций в акции, облигации и т.д. уже не подойдут.

Теперь нужно предоставить доход из основной налоговой базы за исключением дохода от инвестиций в ценные бумаги и дивиденды, например, это могут быть доходы от продажи недвижимости и другого имущества, дарения, выплаты по пенсионным и страховым программам, зарплата и т.д.

Вычет из дохода, подлежащего налогообложению (тип Б)

Условия получения:

- На ИИС можно внести любую сумму — минимальный лимит отсутствует;

- Подтверждение наличия официального дохода необязательно;

- Получить вычет можно только через три года;

- Если счет был закрыт раньше, чем через три года после открытия, необходимо будет уплатить налог на полученный доход от торговли.

Исходя из приведенной выше информации, становится ясно, что вычет на взнос выгоден тем, кто не планирует заниматься трейдингом или инвестирует в инструменты с невысокой доходностью и минимальным риском; вычет на налогооблагаемый доход выгоден активным трейдерам, особенно с большими депозитами.

Как открыть ИИС

Как открыть ИИС:

- Посетить офис брокера или пройти процедуру открытия на сайте брокера.

- Подать заявление об открытии ИИС (индивидуального инвестиционного счета) — ее можно получить в офисе или скачать на сайте брокера.

- Подписать договор — перед тем как подписывать, нужно внимательно ознакомится со всеми пунктами договора.

- Подать заявление на открытие личного кабинета.

- Зачислить деньги на счет.

Ниже вы найдете некоторые нюансы открытия ИИС, а также его важные особенности.

Начнем с того, что в самом начале пути будущему владельцу ИИС нужно выбрать один из двух вариантов:

- Брокер — организация, которая фактически «продает» право клиенту самостоятельно совершать сделки с ценными бумагами и пользоваться торговым терминалом, при его наличии. Однако обратите внимание, что брокер не несет ответственности за ваш заработок и не контролирует, какие финансовые инструменты использует клиент. Поэтому прежде чем выбирать этот тип открытия ИИС, нужно понимать, как устроен фондовый рынок и как он работает, а также разбираться в техническом анализе;

- Управляющий — этот способ открытия ИИС позволяет превратить инвестиционную деятельность в настоящий пассивный доход, т.е. вам не нужно разбираться ни в фондовом рынке, ни в техническом анализе, так как средствами на ИИС будет распоряжаться брокер в доверительном управлении.

Теперь рассмотрим некоторые нюансы, которые необходимо знать при открытии ИИС. После того как вы подали заявку и назначили встречу в офисе брокера или онлайн, наступает самый важный момент — это подписание договора.

Что обязательно нужно проверить в договоре:

- Размер брокерской комиссии.

- Размер гарантированного дохода (если активной торговли не планируется).

- Правила, по которым управляющий будет совершать сделки (тип стратегии, риск и т.д.).

Для того чтобы открыть ИИС, также вместе с заявлением нужно предоставить копию паспорта и ИНН. А если индивидуальный инвестиционный счет открывается онлайн в России, то процедуру значительно упростит регистрация на сайте gosuslugi.ru.

Вместе с этим также подается заявка на открытие личного кабинета, который в случае самостоятельной торговли позволяет совершать все операции, а при доверительном управлении дает возможность проверить операции и состояние счета в любой момент и с любой точки мира.

После того как вы прошли все этапы, можно принимать поздравления — теперь вы владелец ИИС! С этого момента можно пополнять счет и начинать торговать или отслеживать результаты торговли управляющей компании.

Пополнять ИИС можно в любой момент, например, сразу после открытия можно внести стартовый депозит, после чего делать ежемесячные платежи.

Действия после открытия ИИС:

- Пополнить счет — если вас интересует лишь получение стабильного дохода (13% в год), то нужно пополнить счет минимум на 400 000 рублей в течение календарного года (по состоянию на 31 декабря на счету должно быть 400 000 рублей минимум), в этом случае государство выплатит вам 52 000 рублей годовых. Если будет внесено меньше, то выплата составит 13% от суммы. Максимум, на который можно пополнить ИИС, составляет 1 000 000 рублей, но в этом случае годовая выплата составит те же 52 000 рублей;

- Инвестировать в ценные бумаги — трейдинг принесет дополнительный доход, однако, как говорилось выше, нужно разбираться в работе фондового рынка и техническом анализе. Если вы пока что начинающий трейдер, то можно начать с консервативных инструментов (ETF или государственные облигации);

- Спекуляции на бирже — можно получать дополнительный заработок за счет активного трейдинга на разнице курсов акций, валют, облигаций. Однако этот вид деятельности требует от трейдера очень хороших знаний, вы должны разбираться в торговых инструментах намного лучше, чем при обычном инвестировании. Поэтому сначала рекомендуется пройти обучение и потренироваться на демо-депозите.

Если вы решились открывать ИИС, то полезно знать о следующих особенностях данного инструмента:

- Открывать ИИС имеет право исключительно физическое лицо;

- Одно физическое лицо имеет право открывать только один ИИС;

- Если у вас уже открыт обычный брокерский счет, превратить его в ИИС не получится;

- При выводе средств ранее чем через три года право на получение налогового вычета (13%) теряется;

- Можно переводить открытый ИИС от одного брокера к другому, однако при этом нужно будет подписать договор с новым брокером и расторгнуть со старым;

- ИИС может пополняться в любое время на любые суммы;

- Пополнять ИИС можно только в рублях, но в терминале можно приобрести доллары или любую другую валюту.

Где лучше открыть ИИС

Выбор брокера при открытии ИИС — это самый важный этап.

В целом алгоритм поиска надежного брокера для открытия ИИС сводится к следующему:

- Проверка на наличие лицензии.

- Проверка рейтинга брокера.

- Отбор площадок с самыми выгодными тарифами.

- Наличие дополнительных возможностей.

Далее нужно отобрать самых надежных брокеров, которые работают не один год и положительно зарекомендовали себя на рынке. Упростить себе задачу можно, проверив популярные рейтинги брокеров ИИС. Например, на сайте Московской биржи ежемесячно обновляется рейтинг брокеров ИИС, основными критериями при этом являются количество лет на рынке и число клиентов.

Далее нужно отобрать тех, кто предлагает самые выгодные тарифы именно для вашей стратегии инвестирования. Под хорошим тарифом имеются в виду следующие платежи:

- Низкие комиссии на проведение торговых операций;

- Нет ежемесячного платежа (или она очень низкая);

- Нет платы за депозитарий (или она очень низкая);

- Не нужно уплачивать проценты от суммы капитала.

При выборе выгодного брокера необходимо сравнивать все показатели в общей сложности. В некоторых случаях выгоднее выбрать площадку с более высокими тарифами, но с отсутствием абонентской платы и оплаты депозитария.

Также нужно обратить внимание на дополнительные возможности, которые предлагает площадка, а также ограничения:

- Вывод заработанного на расчетный счет;

- Минимальная и максимальная сумма на пополнение счета;

- Простота открытия ИИС;

- Возможности функционала для трейдинга;

- Наличие услуги доверительного управления.

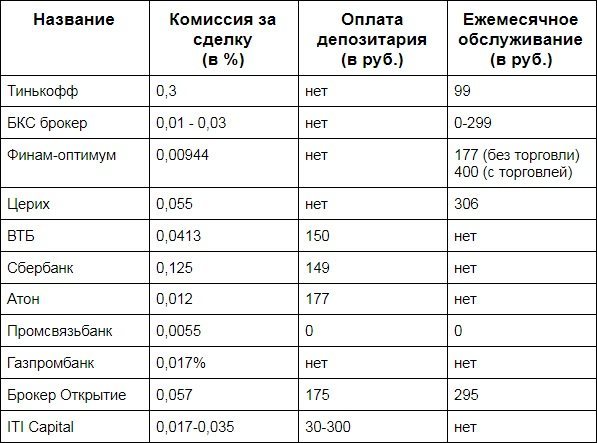

Ниже вы найдете сравнительную таблицу брокеров ИИС в 2021 году:

Как видно из данных таблицы, Тинькофф и Сбер — это «народные» брокеры, которые направлены на пользователей, заинтересованных в простом долгосрочном инвестировании без активной торговли. Поэтому у них высокие комиссии за сделку и относительно низкие платежи за обслуживание счета.

Читайте полные статьи:

Как закрыть ИИС

Как закрыть ИИС:

- Продать все активы (если они были).

- Подать заявки на вывод средств и перевод остатков ценных бумаг.

- Дождаться вывода средств.

- При досрочном закрытии и получении вычета, обратиться в налоговую и вернуть деньги с уплатой пени.

Договор на открытие ИИС заключается на неограниченный срок, поэтому единственной причиной закрытия ИИС является лишь собственной делание его владельца. Когда может потребоваться закрыть ИИС:

- Банкротство брокера — брокер является лишь посредником, а все все приобретенные ценные бумаги хранятся на бирже. Поэтому в этом случае нужно лишь открыть ИИС у нового брокера и перенести на счет все активы;

- Неудачные вложения — если вам не хватило знаний (или удачи) и вы ушли в большой минус, то желательно не закрывать ИИС, а дождаться истечения трехлетнего срока и получить налоговый вычет. При этом можно не совершать новые сделки;

- Необходимо забрать деньги раньше трехлетнего срока — вывести полную сумму (или ее часть) без ликвидации ИИС невозможно. В этом случае нужно закрыть счет и обратиться в налоговую для возврата вычета и уплаты пени.

Когда невыгодно открывать ИИС

ИИС — в большинстве случаев выгодный инструмент, однако перед его открытие необходимо взвесить потенциальную доходность и риски, а также очень внимательно ознакомиться с условиями, по которым работает брокер.

Так, открывать ИИС невыгодно в следующих случаях:

- Слишком маленькая сумма пополнения ИИС (до 10 000 рублей в месяц) — даже если вы отличный трейдер и будете стабильно зарабатывать на фондовом рынке, комиссии за сделки, депозитарий и/или обслуживание счета могут в итоге перекрыть всю доходность;

- Брокер позволяет открыть счет только с доверительным управлением — особенно, если он не предоставляет подробную информацию о потенциальных рисках и доходности и не предлагает выбрать стратегию инвестирования. Обычно за услугу доверительного управления брокеры берут 5-7% от суммы депозита ежегодно. В итоге такие инвестиции могут оказаться невыгодными;

- Если вы хорошо не разобрались, как работает ИИС — в этом случае вы можете не обратить внимание на некоторые нюансы работы с брокерами (комиссии, другие платежи, условия ввода и вывода денег) и в итоге потерпеть убытки. Либо неправильно выбрать брокера и доверить свои средства мошенникам.

Что выгоднее: ИИС или банковский вклад

Чтобы ответить на этот вопрос, давайте разберем конкретные примеры инвестирования в ИИС и в банке.

Инвестор открыл ИИС на три года с приобретением государственных облигаций с годовой доходностью 8%, ежегодный взнос при этом составляет 400 000 рублей. Брокер берет комиссию за сделку 0,01% плюс ежегодное обслуживание в размере 400 рублей. Что выгоднее: ИИС на описанных выше условиях или банковский вклад под 8,7% годовых?

Расчет:

Доход от вложения в гособлигации:

400 000 х 0,08 х 3 = 96 000 рублей

Платежи брокеру:

((400 000 х 3) х 0,001) + (1 200 000 х 0,001) + (400 х 3) = 1 200 (комиссия за покупку бумаг) + 1 200 (комиссия за продажу бумаг) + 1 200 (ежегодная оплата за обслуживание) = 3 600 рублей

Общая сумма налогового вычета типа А за три года:

52 000 х 3 = 156 000 рублей

НДФЛ (13%) на доход от торговли ценными бумагами:

96 000 х 0,13 = 12 480 рублей

Доход инвестора за три года:

156 000 + (96 000 - 12 480 - 3 600) = 156 000 + 79 920 = 235 920 рублей за три года / 78 690 рублей в год

Теперь посчитаем доход от депозита:

400 000 х 0,087 х 3 = 104 400 рублей за три года / 34 800 рублей в год

Чем ИИС отличается от брокерского счета

ИИС — по сути это брокерский счет, однако с некоторыми важными особенностями:

- При открытии ИИС можно получить один из двух вычетов (на взнос или на освобождение от налога на прибыль), обычный брокерский счет такой привилегии не предоставляет;

- При ИИС налог на доход рассчитывается и уплачивается в конце третьего года, при обычном брокерском счете налоги нужно уплачивать каждый год;

- ИИС может быть только один, а обычных брокерских счет можно открыть сколько угодно;

- Минимальный срок открытия ИИС составляет три года — при этом частичный вывод средств невозможен, на брокерском счете выводить средства можно в любой момент;

- Уже открытый брокерский счет невозможно трансформировать в индивидуальный — процедуру нужно начинать сначала.

Плюсы и минусы ИИС

Преимущества ИИС:

Недостатки ИИС:

Исходя из всего вышесказанного, можно сделать вывод, что ИИС — отличный инструмент, для того чтобы вложить деньги, особенно для начинающих инвесторов.

Читайте также:

ВТБ инвестиции — подробная инструкция по использованию сервиса

Что такое диверсификация и зачем она нужна

Инвестиции в интернете: 12 проверенных способов заработка в сети